Escolher os Melhores Cartões de Crédito para usar no Exterior exige muito mais do que verificar se o cartão é aceito em outros países ou se oferece uma boa quantidade de pontos e milhas.

Índice

Muitos viajantes analisam somente a pontuação, os seguros e os acessos às salas VIP, mas deixam de observar um dos custos que mais afetam as compras internacionais: o spread cambial.

Na prática, dois cartões podem estar sujeitos à mesma cobrança de IOF e, ainda assim, apresentar custos finais bastante diferentes. Isso acontece porque cada banco pode utilizar uma margem distinta na conversão da moeda estrangeira para o real.

Por esse motivo, antes de viajar, é importante comparar todos os custos e benefícios para descobrir qual cartão realmente oferece a melhor relação entre economia, recompensas e praticidade.

O que analisar nos melhores cartões para compras internacionais?

Para encontrar os Melhores Cartões de Crédito para usar no Exterior, o consumidor precisa considerar diferentes fatores.

Entre os principais estão:

- IOF cobrado na operação;

- spread cambial do banco;

- cotação utilizada na conversão;

- pontuação por dólar gasto;

- cashback;

- seguros de viagem;

- acessos às salas VIP;

- proteção de compras;

- anuidade do cartão;

- benefícios oferecidos pela bandeira.

Um cartão pode oferecer uma pontuação elevada e, mesmo assim, não ser a opção mais econômica. Caso o spread seja muito alto, parte do benefício recebido em pontos ou milhas pode ser anulada pelo custo adicional da conversão.

O que é IOF nas compras internacionais?

O IOF, sigla para Imposto sobre Operações Financeiras, é um tributo federal aplicado em diferentes operações financeiras, incluindo compras realizadas em moeda estrangeira.

Quando o consumidor utiliza um cartão de crédito brasileiro fora do país ou em um site internacional, o imposto é acrescentado ao valor convertido para reais.

Diferentemente do spread cambial, o IOF costuma aparecer de maneira mais clara na fatura ou no detalhamento da operação.

Exemplo de uma compra internacional

Imagine uma compra de US$ 1.000:

| Descrição | Valor |

|---|---|

| Compra internacional | US$ 1.000 |

| Conversão para reais | Conforme a cotação do cartão |

| IOF | Acrescentado à operação |

| Spread cambial | Embutido na taxa de conversão |

| Valor final | Compra convertida + custos |

Embora seja um custo importante, o IOF não deve ser analisado isoladamente. O spread também pode provocar uma diferença significativa no valor final.

O que é spread cambial?

O spread cambial é a diferença entre a cotação de referência da moeda e a taxa efetivamente utilizada pelo banco para converter uma compra internacional.

Em termos simples, trata-se de uma margem adicionada pela instituição financeira à conversão do dólar, euro ou de outra moeda estrangeira.

O principal problema é que o spread nem sempre aparece discriminado de forma clara na fatura.

Ele normalmente já está incorporado à cotação utilizada pelo banco. Dessa forma, o cliente pode acreditar que está pagando apenas o imposto, quando também existe uma margem adicional na conversão.

Ao comparar os Melhores Cartões de Crédito para usar no Exterior, é fundamental verificar qual instituição aplica o menor spread.

Por que o spread cambial faz tanta diferença?

Uma diferença aparentemente pequena no spread pode gerar um impacto relevante, principalmente em viagens com gastos elevados.

Veja uma simulação simplificada:

| Valor gasto | Cartão com spread menor | Cartão com spread maior |

| US$ 1.000 | Economia moderada | Custo mais elevado |

| US$ 3.000 | Economia relevante | Diferença significativa |

| US$ 5.000 | Grande economia | Impacto elevado |

| US$ 10.000 | Economia expressiva | Custo adicional considerável |

Quanto maior for o valor utilizado no exterior, maior tende a ser a diferença entre cartões com spreads distintos.

Por isso, a taxa de conversão deve ser considerada tanto quanto a pontuação, o cashback e os benefícios de viagem.

Cartão com mais pontos nem sempre é o melhor

Muitos consumidores escolhem um cartão apenas pela quantidade de pontos acumulados por dólar gasto.

Entretanto, essa comparação pode ser incompleta.

Considere o seguinte exemplo:

| Critério | Cartão A | Cartão B |

| Pontuação | Alta | Média |

| Spread cambial | Alto | Baixo |

| Benefícios | Excelentes | Bons |

| Custo da compra | Maior | Menor |

| Economia final | Menor | Maior |

O Cartão A pode gerar mais milhas, mas cobrar uma conversão mais cara. Já o Cartão B pode oferecer uma pontuação menor e, ainda assim, resultar em uma economia superior.

Antes de escolher entre os Melhores Cartões de Crédito para usar no Exterior, é necessário calcular se o retorno dos pontos realmente compensa o spread cobrado.

Pontos e milhas compensam o spread?

A resposta depende da pontuação oferecida, do valor atribuído aos pontos e da taxa cambial aplicada pelo banco.

Imagine que determinado cartão ofereça uma pontuação elevada, mas cobre alguns pontos percentuais adicionais de spread. Dependendo do valor da compra, o consumidor pode gastar mais na conversão do que receber em recompensas.

Para fazer uma análise completa, é preciso comparar:

- valor total da compra;

- cotação utilizada;

- IOF;

- spread cambial;

- quantidade de pontos acumulados;

- valor estimado das milhas;

- cashback recebido;

- anuidade do cartão;

- benefícios utilizados durante a viagem.

Essa comparação mostra o custo efetivo da operação, e não apenas a quantidade de pontos gerada.

Quais benefícios devem ser considerados?

Os Melhores Cartões de Crédito para usar no Exterior também podem oferecer vantagens que vão além da pontuação.

- Seguro de viagem

- Acesso às salas VIP

- Proteção de compras

- Garantia estendida

- Pontuação diferenciada

Como descobrir o verdadeiro custo do cartão?

A melhor maneira de descobrir quanto você realmente paga é comparar todos os componentes da compra internacional.

A análise deve incluir:

- cotação da moeda;

- IOF;

- spread cambial;

- pontuação;

- valor das milhas;

- cashback;

- benefícios;

- custo efetivo da transação.

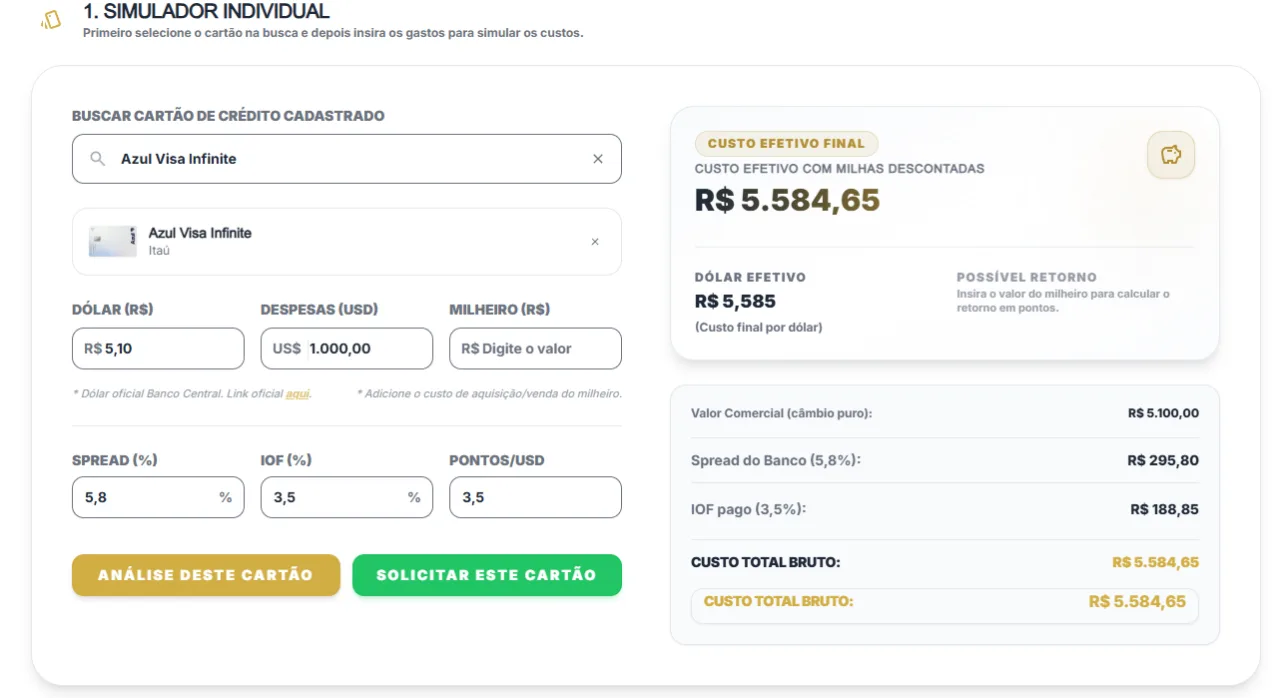

Para facilitar essa comparação, o Cartões e Viagens desenvolveu uma calculadora gratuita de uso do cartão no exterior.

Compare os melhores cartões gratuitamente

Com a ferramenta, você pode verificar:

- ✅ Quanto será pago de IOF;

- ✅ Qual é o impacto do spread cambial;

- ✅ Quanto cada cartão gera em pontos ou milhas;

- ✅ Qual é o retorno estimado das recompensas;

- ✅ Qual cartão possui o menor custo efetivo;

- ✅ Qual opção apresenta o melhor custo-benefício.

Acesse gratuitamente:

https://cartoeseviagens.com.br/calculadora-uso-cartao-exterior

Como utilizar a calculadora de cartão no exterior?

A ferramenta foi criada para permitir uma comparação simples entre diferentes opções.

Basta informar os dados solicitados, como:

- Valor da compra internacional;

- Cotação da moeda;

- Cartão que será utilizado;

- Percentual de spread;

- Pontuação por dólar;

- Valor estimado dos pontos;

- Benefícios ou cashback.

Depois de preencher as informações, a calculadora apresenta uma análise mostrando o custo da transação e o retorno proporcionado pelo cartão.

Dessa maneira, o consumidor consegue identificar os Melhores Cartões de Crédito para usar no Exterior de acordo com seu perfil e com o valor que pretende gastar.

Cartão de crédito ou cartão de débito internacional?

A escolha entre crédito e débito depende do objetivo do viajante.

O cartão de crédito pode oferecer:

- pontos e milhas;

- seguros;

- proteção de compras;

- salas VIP;

- possibilidade de parcelamento;

- prazo maior para pagamento.

Já o cartão de débito internacional ou a conta global pode oferecer:

- conversão antecipada da moeda;

- maior controle dos gastos;

- possibilidade de aproveitar uma cotação favorável;

- spread reduzido em algumas instituições;

- ausência de uma fatura futura.

Antes da viagem, é recomendável comparar as duas alternativas. Em algumas situações, uma estratégia combinada pode ser mais vantajosa: utilizar uma conta internacional para os gastos cotidianos e manter o cartão de crédito para reservas, emergências e despesas que gerem benefícios relevantes.

Cuidados ao utilizar o cartão no exterior

Mesmo utilizando um dos Melhores Cartões de Crédito para usar no Exterior, alguns cuidados ajudam a evitar cobranças desnecessárias.

Sempre escolha pagar na moeda local

Ao realizar uma compra, a máquina pode oferecer a opção de pagamento em reais. Essa modalidade é conhecida como conversão dinâmica de moeda.

A conversão oferecida pelo estabelecimento pode utilizar uma cotação pouco vantajosa. Por isso, normalmente é melhor selecionar a moeda local do país.

Avise o banco sobre a viagem

Verifique no aplicativo se é necessário ativar o uso internacional ou cadastrar um aviso de viagem.

Confira o limite disponível

Hotéis, locadoras e outros estabelecimentos podem realizar bloqueios temporários no limite do cartão.

Tenha mais de uma opção

Levar cartões de bancos e bandeiras diferentes reduz o risco de ficar sem uma forma de pagamento em caso de bloqueio, falha ou indisponibilidade.

Acompanhe as compras pelo aplicativo

Ative as notificações e confira as transações realizadas. Caso identifique uma cobrança desconhecida, entre em contato com a instituição financeira.

Vale a pena comparar os cartões antes de viajar?

Sim. Uma comparação feita antes da viagem pode representar uma economia significativa.

Muitas pessoas passam horas pesquisando passagens, hotéis e passeios para economizar, mas utilizam um cartão com spread elevado sem perceber o impacto da conversão.

Ao comparar o custo efetivo, é possível descobrir se a pontuação oferecida realmente compensa ou se um cartão com menos benefícios proporciona uma economia maior.

A escolha dos Melhores Cartões de Crédito para usar no Exterior deve ser baseada em números, no perfil de consumo e nos benefícios que serão efetivamente utilizados.

Conclusão: Melhores Cartões de Crédito para usar no Exterior

Encontrar os Melhores Cartões de Crédito para usar no Exterior exige uma análise que vai muito além da aceitação internacional ou da quantidade de pontos oferecida.

O IOF é um custo importante, mas o spread cambial também pode aumentar significativamente o valor de uma compra. Como essa margem costuma ficar embutida na cotação, muitos consumidores não percebem quanto estão pagando pela conversão.

Também é necessário avaliar pontuação, cashback, seguros, acessos às salas VIP, proteção de compras e anuidade. Um cartão cheio de benefícios pode não ser vantajoso quando o custo da operação é elevado.

Antes da próxima viagem, utilize nosso comparador gratuito para descobrir quanto custa usar cada opção e qual cartão oferece o melhor resultado.

➡️ Compare agora os Melhores Cartões de Crédito para usar no Exterior e descubra qual opção oferece o melhor custo-benefício:

https://cartoeseviagens.com.br/calculadora-uso-cartao-exterior

Perguntas Frequentes (FAQ)

Encontre o seu cartão perfeito

Não sabe qual cartão escolher? Explore nosso ranking atualizado com os melhores cartões do Brasil ou compare lado a lado para tomar a melhor decisão.